퀴즈) 신용등급제에서 신용점수제로 바꾼 이유는?

▶ 2021년에 신용등급제가 폐지되고 신용점수제로 변경되었습니다.

과거 신용등급제 일 때는 신용이 1등급부터 10등급까지 총 10단계가 있었습니다. 하지만 현재 신용점수제에서는 신용이 1000점 900점 800점 750점 700점 600점 500점 최하 0점까지 총 1000단계가 있습니다. 신용이 10단계에서 1000단계로 훨씬 세밀해진 것입니다.

▶ 왜 신용등급제에서 신용점수제로 변경되었는지? 대한민국 나이대별 평균 신용점수는 몇 점인지? 신용점수를 신용등급으로 환산하면 몇 등급이 되는지? 알아보겠습니다.

<목차>

1. 신용등급제 폐지되고 신용점수제로 바뀐 이유는?

2. 나이대별 신용점수 평균은?

3. 내 신용점수 확인 방법은?

4. 신용점수 빨리 올리는 비법 4가지는?

1. 신용등급제 폐지되고 신용점수제로 바뀐 이유는?

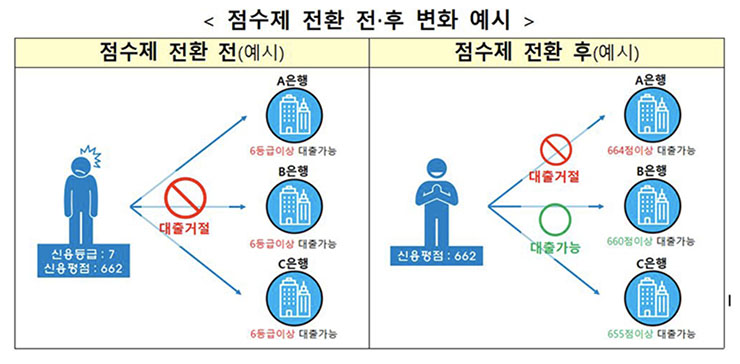

▶ 저신용자들이 모든 은행에서 대출을 거절 당하는 일이 줄어들었다.

과거에는 신용이 1~10등급 총 10단계 밖에 없었지만, 지금은 신용이 1~1000점까지 총 1000단계로 나눠지기 때문에 과거처럼 저신용자가 모든 은행에서 대출 거절 당하는 일이 줄어들었습니다.

2. 나이대별 신용점수 평균은?

사회초년생, 대학생 신용점수 평균? 왜케 낮지?

사회초년생, 대학생 신용점수 평균 몇 점 일까요? 20대, 30대 대학생 분들이 자신의 신용점수를 조회해보면, 생각보다 점수가 낮아서 깜짝 놀라는 경우가 많습니다. 대학생은 왜 신용점수가 낮은

sidongblog.tistory.com

▶ 대한민국 나이대별 신용점수 평균

- 20대 평균 - 821점

- 30대 평균 - 853점

- 40대 평균 - 850점

- 전국민 평균 - 838점

- 남성 평균 - 828점

- 여성 평균 - 848점

▶ 신용점수는 850점 이상이 되어야 한다.

850점이 높은 점수라고 생각될 수 있지만, 과거 신용 등급으로 따지면 3등급 밖에 되지 않습니다. 신용점수가 850점 이상(3등급 이상)은 되어야 "신용이 좋은 사람"으로 분류되기 때문에, 신용점수를 850점 이상으로 올리기 위해 노력하는 것이 좋습니다.

신용점수 올리기 팁 17가지 (올크레딧 KCB 1000점 비법)

신용점수 올리기 팁 궁금하시죠? 17가지의 팁이 있는데요. 이 글에서 알려주는 방법을 사용하면, 특히 올크레딧(KCB) 신용점수가 많이 오르게 됩니다. 또한 나이스 NICE 지키미 신용점수도 자연스

sidongblog.tistory.com

3. 내 신용점수 확인 방법

▶ 신용점수는 사이트 마다 조금씩 다르게 나온다.

사이트 마다 결과가 조금씩 다르기 때문에 다양한 사이트에서 조회해보시고 평균을 내보는게 좋습니다.

▶ 믿을 수 있는 신용점수 조회 사이트

- NICE 지키미

- 올크레딧

- 카카오톡 앱 > 카카오페이 메뉴 > 서비스 메뉴 > 신용조회 메뉴

- 토스 앱 > 신용점수 조회

- 사이다 앱

- 뱅크샐러드 앱

- 핸드폰에서 네이버 검색창에 '네이버 신용점수' 검색 > '네이버페이 신용관리'에 들어가기

▶ 신용점수 조회는 올크레딧 & NICE 추천!

신용점수 조회는 "올크레딧" 또는 "NICE 홈페이지"에서 하는게 가장 정확합니다. 신용점수 조회하면 신용점수가 떨어진다는 것은 가짜뉴스 입니다. 신용점수를 자주 조회해보고 잘 관리하는 것이 좋습니다.

4. 신용 점수 빨리 올리는 비법 4가지

신용평가회사가 가지고 있는 신용평가모델에 따라 점수가 정해집니다. 어떤 신용평가 회사이든지 공통적으로 보는 것들이 있습니다. 신용점수 올리기 비법은 연체를 안 하는 것입니다.

▶ 비법1 - 신용카드 연체 안 하기

신용카드를 사용한다면, 카드 대금을 연체하지 않는 것이 가장 중요합니다.

또한 할부거래를 너무 많이 사용하지 않는게 좋습니다. 할부는 부채이기 때문에 할부를 이용하려면 최대한 짧은 기간 할부를 이용하는 것이 좋습니다.

신용카드 갯수는 많아도 괜찮습니다.

신용카드 마다 나에게 정해진 한도가 있죠? 한도를 꽉 채워서 쓰기 보다는 한도의 30~50% 정도로만 사용하는 것이 신용점수에 좋을 수 있습니다.

▶ 비법2 - 대출 이자 납부 연체 X, 현금서비스X, 마이너스 통장 X

금리가 높은 대부업 대출, 현금서비스(신용카드 단기카드대출) 이용은 신용점수에 안 좋습니다.

대출도 매달 내는 이자를 연체하지 않는 것이 가장 중요합니다.

여러 군데에서 대출을 받았다면, 오래 된 것 부터 갚는 것이 신용점수에 좋습니다. 대출 기간이 길수록 연체 확률이 높다고 보기 때문입니다.

사용하지 않는 마이너스 통장이 있다면 정리하는 것이 신용점수에 좋습니다. 마이너스 통장은 한도금액이 채무부담으로 산정됩니다.

▶ 비법3 - 공과금 연체 안 하기

통신비, 전기세, 가스비, 국민연금, 여러가지 공과금을 6개월 이상 연체 없이 납부하면 신용점수에 도움이 됩니다.

각 신용평가회사 홈페이지에서 '비금융정보 반영 신청하기' 메뉴에 들어가서 공과금을 6개월 이상 연체 없이 납부했다는 자료를 제출해야 합니다.

뱅크샐러드 같은 앱에서 국민연금, 소득증명 서류를 제출하면, 신용점수 상승에 도움될 수 있습니다.

▶ 비법4 - 신용점수 조회 횟수는 상관없다.

신용점수를 많이 조회하면, 신용점수가 떨어진다는 이야기도 있는데요. 근거 없는 이야기 입니다. 오히려 자신의 신용점수를 자주 확인하고 잘 관리하는 것이 좋습니다.

일정액의 수수료를 제공 받을 수 있습니다.