퀴즈) 사회초년생, 대학생 신용점수 평균은?

20대, 30대 대학생 분들이 자신의 신용점수를 조회해보면, 생각보다 점수가 낮아서 깜짝 놀라는 경우가 많습니다. 대출도 크게 없고 이자를 연체한 일도 없는데 말이죠.

대학생과 사회초년생은 왜 신용점수가 낮은지? 어떻게 높일 수 있는지? 알아보겠습니다.

<목차>

1. 대학생·사회초년생, 신용점수 평균은?

2. 대학생·사회초년생, 신용점수 낮은 이유는?

3. 대학생·사회초년생, 신용점수 올리는 방법은?

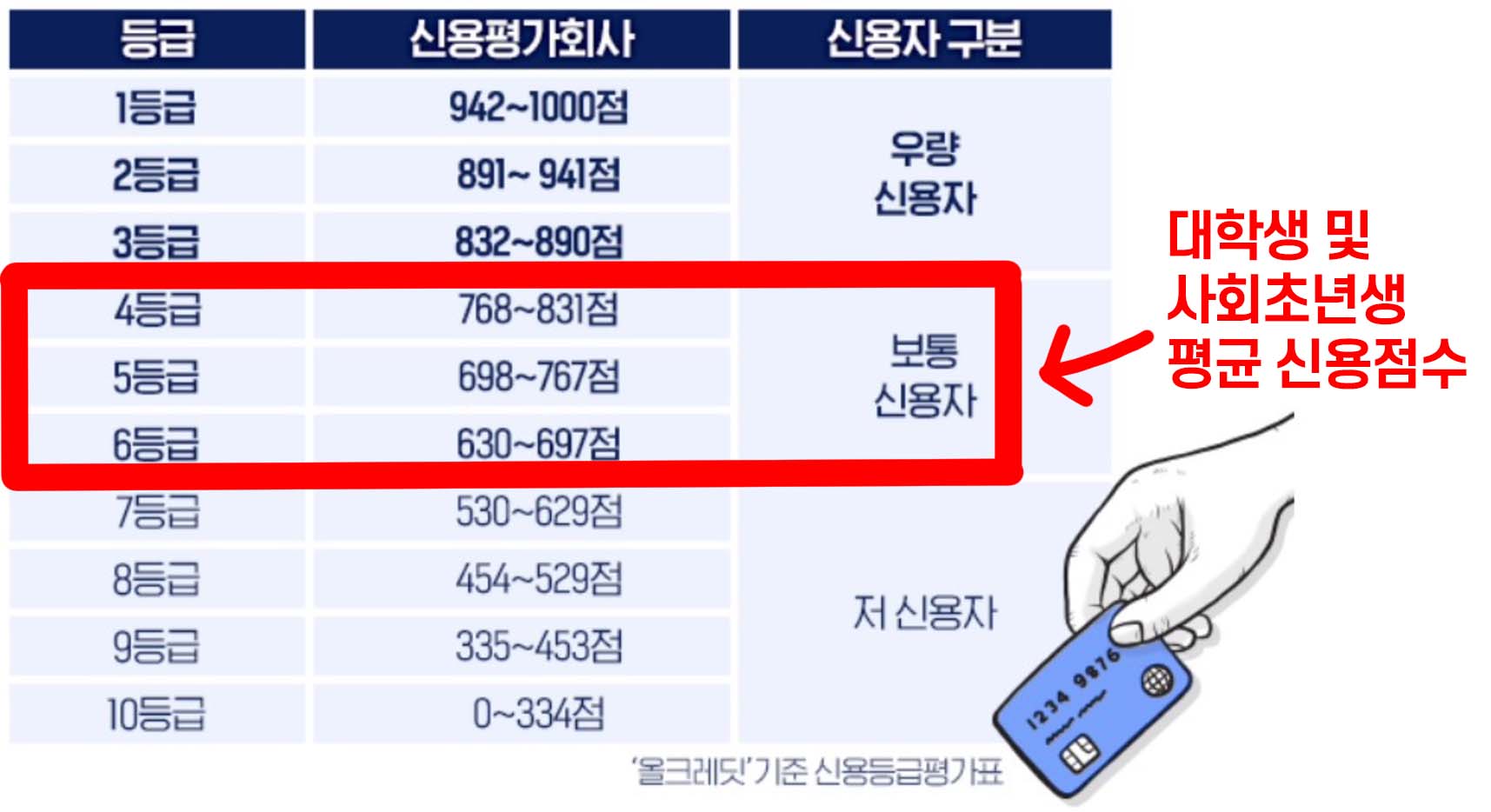

1. 대학생·사회초년생 신용점수 평균은?

▶ 대학생 사회초년생 신용점수 평균 : 600~800점

대학생, 사회초년생은 예전 등급제로 따지면 4등급, 5등급, 6등급 정도입니다. 신용이 좋은 것도 나쁜 것도 아닌 보통신용자에 해당됩니다.

▶ 신용점수는 830점 이상 되어야 합니다.

보통 830점 이상일 때 우량 신용자 즉, 신용이 좋은 사람으로 분류되기 때문입니다.

▶ 신용점수 올리는 4가지 방법

아래 글에서 소제목4 내용을 참고하세요.

신용점수 1000점 900점 800점 750점 700점 600점 500점 몇 등급 일까?

퀴즈) 신용등급제에서 신용점수제로 바꾼 이유는? ▶ 2021년에 신용등급제가 폐지되고 신용점수제로 변경되었습니다. 과거 신용등급제 일 때는 신용이 1등급부터 10등급까지 총 10단계가 있었습

sidongblog.tistory.com

2. 대학생·사회초년생 신용점수 낮은 이유는?

▶ 신용정보가 부족하기 때문에.

대학생, 사회초년생은 대출, 빚, 연체 기록은 없지만 신용카드 사용 기록이 많이 없고, 빚을 잘 갚는 사람인지, 이자를 잘 내는 사람인지 등등 신용을 판단할 수 있는 자료가 부족하기 때문에 신용점수가 중간 점수 밖에 되지 않습니다.

▶ 대학생, 사회초년생이 신용점수 500점 이하라면?

일부 대학생, 사회초년생은 신용점수가 500점 이하 입니다. 핸드폰 요금이나 학자금 대출 이자를 연체해서 신용점수가 크게 하락했을 수 있습니다.

3. 대학생·사회초년생 신용점수 올리는 방법은?

▶ 방법 1 : 핸드폰 요금 제 때 납부하기

핸드폰 요금을 제 때 납부하지 않으면 신용점수가 하락합니다. 핸드폰 요금은 빚과 같기 때문에 절대 연체하지 않아야 합니다.

▶ 방법 2 : 적금 만들기

적금을 만들어서 돈을 꼬박꼬박 잘 모으고 있다는 증거 자료를 만들면, 신용점수가 올라갈 수 있습니다. 적은 금액이라도 매달 꾸준히 적금 통장에 저축하는 것이 좋습니다.

▶ 방법3 : 신용카드 사용하기

대학생이나 사회초년생도 신용카드를 만들 수 있습니다. 4대 보험이 가입 된 아르바이트를 3개월 이상 하고 있거나, 은행에 6개월 이상 100만원 이상 보관하고 있거나, 3개월 이상 500만원 이상의 적금을 들고 있다면, 신용카드 발급이 가능할 수 있습니다.

신용카드를 만들어서 카드값을 밀리지 않고 잘 납부하면, 신용점수가 올라갑니다. 내 신용이 좋다는 것을 판단할 수 있는 자료가 쌓이기 때문입니다. 체크카드는 신용점수 상승에 큰 영향을 주지 않습니다.

신용카드를 수준에 맞게 계획 있게 잘 쓸 수 있는 자신이 없다면 신용카드를 만들지 마시기 바랍니다! 카드값은 모두 빚이기 때문에 카드값을 밀리면 신용점수가 크게 하락합니다. 나중에 취업하고 고정적인 수입이 생겼을 때 신용카드를 만드는 것이 더 좋습니다.

일정액의 수수료를 제공 받을 수 있습니다.